时间已经走到了2026年年中,不知道大家有没有一种感觉:以前总觉得“延迟退休”四个字,是新闻里的概念,是遥远未来的事情,离我们普通上班族还有十万八千里。

该上班上班,该“摸鱼”“摸鱼”,偶尔刷到相关新闻,手指一划就过去了。

但是,如果你是一名1980年出生的“80后”,请你现在立刻打开手机上的计算器。

算一算,距离网上流传的那个关键时间点——2030年,是不是只剩下不到四年了?

这可不是危言耸听。就在前几天6月9日,无锡市人社局的“12333”在线咨询平台上,还专门解答了一位1979年出生的市民关于“社保交满20年是否足够”的提问。

你看,连1979年出生的“准70后”都开始紧张自己的退休年限了,我们这些80后、85后,如果还觉得养老离自己很远,那就真的要被时代抛下了。

2024年9月13日,全国人大常委会的那一锤定音,标志着轰轰烈烈的退休改革正式从“吹风”进入“施工”阶段。2030年,就是这个工程的第一个“交房节点”。

当70后们幸运地搭上旧时代的末班车平稳落地时,80后将直面一个全然不同的“养老新世界”。

大家都要“晚点下车”

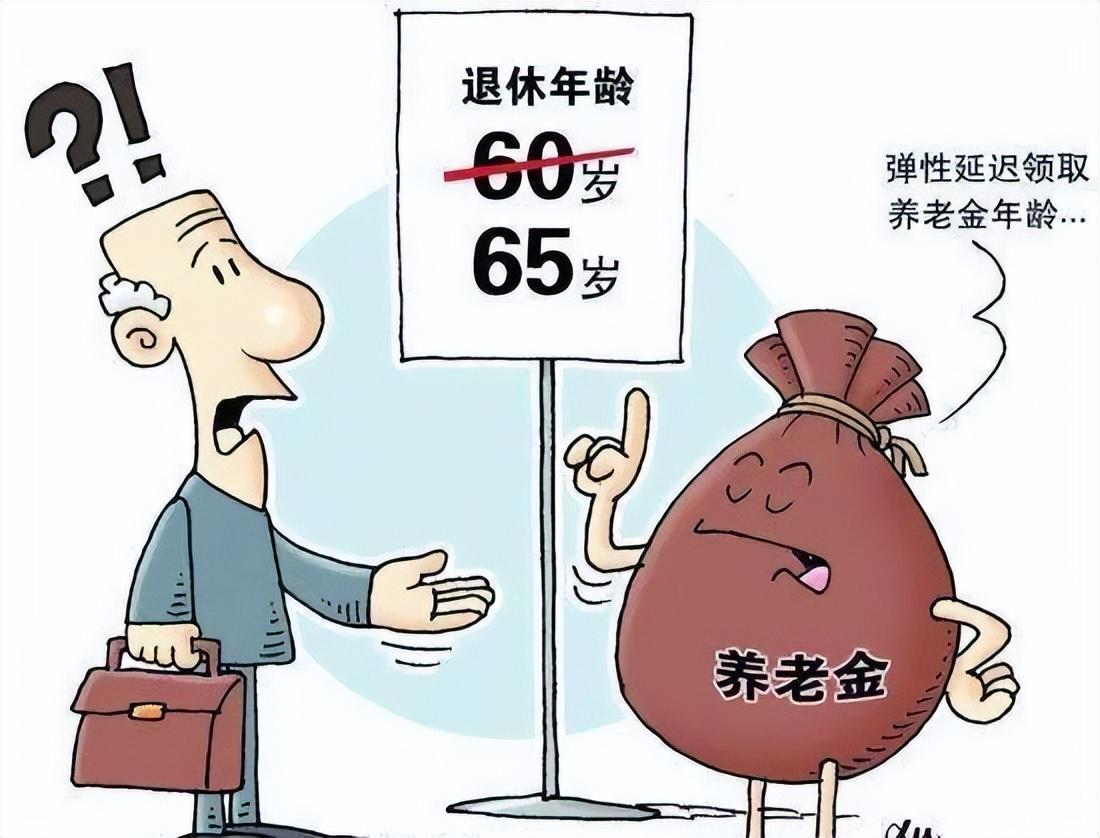

退休改革最牵动人心的,就是那个“干到多少岁才能歇着”的问题。

这次改革搞的是“温水煮青蛙”式的渐进法,给了一个长达15年的缓冲期,从2025年1月1日就开始动起来了。但对于不同年龄段的人来说,这锅“温水”的温度,感受完全不同。

70后,属于“擦边球”选手。尤其是1970-1975年出生的这批人,他们刚好卡在政策交替的缝隙里。按照国务院的规定,男职工和女干部每4个月延迟1个月,原50岁退休的女工人每2个月延迟1个月。

打个比方,一位1970年出生的男性职工,原本应该在2030年退休,新规下他只延迟了14个月,2031年初就能走人。

对于很多70后来说,顶多多干一两年,咬咬牙也就过去了,有的甚至还能赶上“弹性提前退休”的福利,最早在60岁(男)或50/55岁(女)的原法定年龄就申请下车。

80后,则是“全程无死角”执行。到了80后这一代,缓冲期早已结束,延迟退休进入常态化。如果你是1980年出生的男性,原本60岁退休是在2040年,但现在你的法定退休年龄将直接定格在62至63岁。

这一下子就多出了2-3年。更别提1985年之后出生的女性工人了,原本50岁就能“解放”,现在要干到53-55岁。

这不仅仅是多工作几年的问题,这意味着80后在职场“内卷”的时间被拉长,而领取养老金的时间被相应压缩。

70后退休时或许还能趁着身体硬朗旅旅游,80后退休时可能已经是个“老资深”员工了。

社保不仅要“交得久”,门槛还高了5年,钱包压力倍增

如果说延迟退休只是让你“晚领钱”,那么最低缴费年限的提高,就是让你“多掏钱”。

在过去,很多灵活就业人员或者跳槽频繁的80后,心里都有个小算盘:社保交满15年就停,等着退休拿钱。但这个“美梦”从2030年开始就要被打破了。

根据规划,2025年至2029年退休的人,最低缴费年限依然是15年。但从2030年1月1日起,这个门槛就要开始“爬坡”了:每年提高6个月,直到2039年及以后退休的人,必须缴满整整20年。

这意味着什么?70后几乎没有影响。很多70后参加工作早,工龄普遍超过20年,15年的门槛对他们来说形同虚设。

80后则被套上了“紧箍咒”。对于80后,特别是那些频繁换工作、有过较长“空窗期”、或者一直以灵活就业身份参保的人来说,这多出来的5年缴费期,是一笔沉重的经济账。

看看现在的社保缴费标准。

以2026年为例,在山东荣成,灵活就业人员哪怕按最低基数缴纳,一年养老保险也要掏10809.6元。

多缴5年,就是多出近5万5千元的纯支出。这还没算每年基数的上涨。对于背着房贷、养着娃的80后来说,这无疑是挤压了当下的生活空间。

养老金计算“并轨”

很多人不知道,以前的养老金计算存在一个“双轨”或“过渡期”红利。以前计算养老金时,依据的“计发基数”往往高于实际的缴费基数,这相当于一种隐形补贴。

但是,改革明确要在2030-2035年左右完成全国统一的“全口径社平工资”挂钩机制。

也就是说,70后退休时,还能赶上旧办法的尾巴,吃到一点“计发基数”的红利;等到80后退休,这套优惠机制将彻底退出历史舞台。养老金的高低,将纯粹地、冷冰冰地只与你的缴费年限和缴费基数挂钩。

我们可以通过一个模拟案例来直观感受差距(以同地区同等收入水平为例):一位1970年出生的男性,在2030年退休,可能每月能领到4500元左右。

而一位1980年出生的男性,在2042年左右退休,由于没有了过渡系数优惠,即便他多缴了几年社保,测算下来每月养老金可能也就4000元出头。不仅领得晚,甚至可能领得更“少”(按购买力折算)。

这种“投入产出比”的下降,是80后不得不面对的残酷现实。

补缴大门正在关闭

这里必须插播一条关乎钱包的“警戒线”。根据驻马店市人社局等官方机构2026年6月的最新回复,超过法定退休年龄且无参保记录的人员,不得通过一次性补缴纳入社保。同时,对于灵活就业人员,政策严禁“事后追补缴费”。

这意味着,2030年前是个最后窗口期。如果你目前社保缴费年限还差很多,想在退休前一性次补几万块钱就领钱的路,在2030年后对于80后基本是走不通了。现在能做的就是:不断缴、不裸辞、早补缺。

别慌!四年缓冲期

看到这里,80后的你是不是有点后背发凉?其实大可不必过度焦虑。距离2030年还有不到四年,距离80后退休还有十几年,现在调整策略,完全来得及。

第一,查漏补缺,把“坑”填上。利用2026-2029年这几年,登录当地人社APP或去社保大厅,查一下自己的缴费记录。如果以前有断缴的月份,趁着现在部分地区可能还有的“逐年补缴”政策(注意不是一次性大额补缴),尽快续上。哪怕一个月一个月地交,也要保证在退休前能凑满20年。

第二,提高基数,别老按最低档交。很多公司为了省钱给员工按最低基数交社保,或者灵活就业人员为了省钱选最低档。这是一个巨大的误区。养老金是多缴多得,如果你的经济条件允许,尽量把缴费基数提高到实际工资水平甚至更高。因为个人账户的钱都是你自己的,且每年还有利息。多交的每一分钱,将来都会变成你退休后手里的“红烧肉”。

第三,用好“弹性”权利,身体是革命的本钱。新规最大的亮点是给了“弹性”。虽然法定年龄延迟了,但只要缴够年限,你可以申请提前最多3年退休。对于80后来说,如果到了55岁或60岁,你觉得自己身体透支严重,或者想早点享受生活,完全可以选择提前退休,虽然钱少点,但落个清闲。如果不缺钱且身体好,延迟退休反而能因为计发月数变少而让每月养老金更高。

养老,从来不是一代人的“躺赢”或“血亏”,而是一道需要整个社会共同求解的数学题。

70后的安稳,是他们赶上了人口红利的末班车;80后的负重,则是在为长寿时代的社会保障体系添砖加瓦。我们不必抱怨生不逢时,因为每一代人都有自己的“时”与“势”。

距离2030年的这场大考,还有不到四年的复习时间。看懂规则,提前布局,现在的每一分规划,都是为了让那个头发花白的自己,能活得体面、从容、有尊严。

财盛证券提示:文章来自网络,不代表本站观点。